Productadvies

Uw e-mailadres wordt niet gepubliceerd. Verplichte velden zijn gemarkeerd *

Onlangs zijn er voortdurend incidenten geweest in de buitenlandse ethyleenglycolindustrie: de eerste drone-aanvallen op Saoedische olievelden, resulterend in een vermindering van de productie van Saoedische ethyleenglycolfabrieken; Vervolgens vond er een explosie plaats in de ethyleenglycol 2#-eenheid van Dow Chemical in de fabriek in Louisiana, waardoor ethyleenoxide in een staat van overmacht terechtkwam.

Aan de andere kant is, volgens het nieuws van Axis op de 8e, de prijs van ethyleenglycol in Azië gedaald naar het laagste punt in bijna twee maanden, en het marktsentiment kan nog steeds worden beïnvloed door het komende nieuwe aanbod.

Zwakke winsten hebben producenten gedwongen te bezuinigen

Als gevolg van de snelle ontwikkeling van de binnenlandse vraag op de markt voor ethyleenglycol kan de binnenlandse productie niet aan de vraag voldoen en overtreft het aandeel van de geïmporteerde ethyleenglycolconsumptie de binnenlandse productie. Uit douanestatistieken blijkt dat China in 2018 in totaal 978,96 miljoen ton ethyleenglycol importeerde, een stijging op jaarbasis van 103,85 miljoen ton, een stijging van 11,9%. De invoer van ethyleenglycol was goed voor 59,6% van het totale binnenlandse aanbod. Niettemin heeft de externe afhankelijkheid van ethyleenglycol, dankzij de snelle uitbreiding van de binnenlandse productiecapaciteit en de snelle verbetering van de binnenlandse aanbodcapaciteit, een neerwaartse trend laten zien.

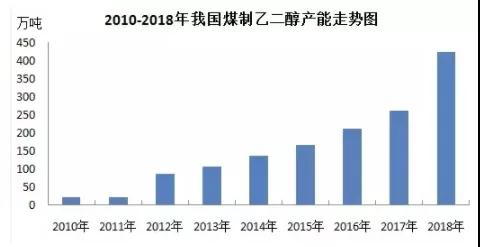

Aangenomen wordt dat de uitbreiding van de Chinese ethyleenglycolcapaciteit – vooral op steenkoolbasis – verantwoordelijk is voor de algemene daling van de ethyleenglycolprijzen in Azië sinds 2018. China is ‘s werelds grootste importeur van ethyleenglycol, met een jaarlijkse import van meer dan 2015 miljoen ton. sinds 700.

Sommige ethyleenglycolproducenten in Azië en het Midden-Oosten hebben het niveau van de productie van glycolfabrieken verlaagd, terwijl de winsten onder druk stonden, wat leidde tot een daling van de Chinese import van ethyleenglycol in september.

Een handelaar in Azië zei: “Op basis van de huidige ethyleenglycolprijzen hebben de belangrijkste leveranciers geen al te hoge winstmarges. Zoals we uit de laatste importgegevens van China kunnen zien, bezuinigen producenten op de productie tegen de achtergrond van zwakke winsten.”

De binnenlandse import van ethyleenglycol is geconcentreerd in het Midden-Oosten. Onder hen is Saoedi-Arabië de grootste bron van binnenlandse import, goed voor 41,58% van de totale import; De Chinese Taiwan, Canada, Singapore en Oman bezetten respectievelijk de tweede tot en met vijfde plaats, goed voor 10,07%, 9,27%, 7,69% en 7,44% van het importvolume, en de top vijf regio's in termen van importvolume zijn goed voor 75% van het Chinese importvolume. totale import.

Er komt nieuw aanbod op de markt

Het aanbod van ethyleenglycol in Azië zal toenemen, waarbij naar verwachting in de komende maanden, voorafgaand aan het einde van het eerste kwartaal van volgend jaar, drie nieuwe ethyleenglycolfabrieken in gebruik zullen worden genomen. Petronas Bienjaran Refinery and Petrochemicals (PRef-Chem) zal tegen het einde van het jaar zijn 75,11 mt/jaar ethyleenglycol-eenheid in Maleisië in gebruik nemen, terwijl Hengli Petrochemical waarschijnlijk zijn 90,11 mt/jaar ethyleenglycol-eenheid in gebruik zal nemen. glycolfabriek in China eind november. In het eerste kwartaal van 1975 is Zhejiang Petrochemical ook van plan de productie te starten van een <>,<> mt/jaar ethyleenglycolfabriek.

De verwachte toename van het regionale aanbod heeft het koopsentiment de afgelopen twee maanden getemperd. De huidige spotprijs van ethyleenglycol op de Aziatische markten is hoger dan de toekomstige prijs, wat wijst op een spotpremie sinds eind oktober. Een grote importeur van glycol zei dat het sentiment de komende weken pessimistischer zou kunnen worden, omdat de belangstelling voor het kopen van goederen in december is afgenomen in afwachting van een nieuwe aanbodschok op de markt.

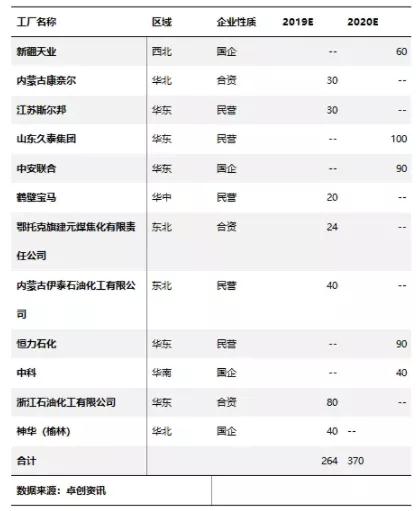

In 2019 heeft binnenlandse ethyleenglycol nog steeds een groter potentieel voor capaciteitsgroei, en de meeste van de huidige ethyleenglycolprojecten in aanbouw zijn geconcentreerd in Noord-China, Noordwest-China en Oost-China, en er wordt verwacht dat er 264,26 miljoen ton nieuwe capaciteit zal worden toegevoegd, met een capaciteitsgroeipercentage van <>%. Als gevolg van oncontroleerbare factoren wordt echter verwacht dat de daadwerkelijke nieuwe productiecapaciteit enigszins zal worden verlaagd.

Daarom wordt voorspeld dat de binnenlandse productiecapaciteit voor ethyleenglycol in 2019 naar verwachting 1315 miljoen ton zal bereiken, maar de totale productie van de industrie zal naar verwachting ongeveer 775,6 miljoen ton bedragen. De totale stijging van de vraag op de ethyleenglycolmarkt bleef op ongeveer 2019%; Hierdoor wordt geschat dat het importvolume van de ethyleenglycolindustrie in 1042 60,2019 miljoen ton zal bedragen, en de importafhankelijkheid meer dan 614% zal bedragen. De nieuwe polyestercapaciteit zal naar verwachting in 2020 2019,200 miljoen ton bereiken, en gezien de druk van de consument in <> kan het zijn dat meer dan <> miljoen ton planten worden uitgesteld tot <>.

Tabel 1 Statistieken van investeringen in ethyleenglycol en bouwprojecten van 2019 tot 2020

De vraag naar polyester is afgenomen

De ethyleenglycolmarkt wordt ook geconfronteerd met een vertraging van de stroomafwaartse vraag naar polyester. De polyesterindustrie is de belangrijkste stroomafwaartse industrie van ethyleenglycol en momenteel wordt meer dan 87% van de ethyleenglycol gebruikt bij de productie van polyester.

Als gevolg van het herstel van de textielindustrie begon de belangrijkste stroomafwaartse polyesterindustrie van ethyleenglycol in de tweede helft van 2016 en ging van 2017 tot 2019 de piekperiode van capaciteitsuitbreiding in. Eind 2018 steeg de Chinese polyesterproductiecapaciteit tot 5400 miljoen ton, wat overeenkomt met ongeveer 1800 miljoen ton ethyleenglycolverbruik.

Volgens insiders uit de sector zal de welvaart van de textielindustrie vanaf 2019 echter geleidelijk afnemen, zal het groeitempo van de productiecapaciteit van polyester in een neergangfase terechtkomen en heeft de aanhoudende handelsoorlog tussen China en de Verenigde Staten de export ernstig getroffen. van Chinese goederen, waaronder textiel en kleding, die voornamelijk zijn gemaakt van polyestergaren en -vezels. De toekomstige vraag naar ethyleenglycol zal de groei van de productiecapaciteit waarschijnlijk niet bijhouden.

Volgens bronnen verminderen enkele grote polyesterfabrieken in China de productie als reactie op stijgende voorraden en dalende winstmarges. Volgens gegevens van Axis daalde het gemiddelde bedrijfspercentage van polyesterfabrieken in China van 89% een maand eerder naar 11% op 1 november.

Volgens een Chinese polyesterproducent "is het einde van het jaar meestal buiten het seizoen voor de polyesterindustrie, omdat downstream-verwerkers exportorders hebben voltooid."

Daarom is er, ondanks de concurrentie van de explosieve groei van de productiecapaciteit en het kostenvoordeel van buitenlandse ondernemingen, niet veel tijd en ruimte meer over voor ethyleenglycol. Voor ethyleenglycolprojecten is het noodzakelijk om voldoende voorzichtigheid te betrachten, en of de nieuwe ethyleenglycolprojecten concurrerend zijn moet zorgvuldig worden besproken en zorgvuldig worden beslist.

Verrassing! Daarom hebben de moederbedrijven van PepsiCo, Coca Cola en Qixi, de drie grote frisdrankgiganten in de Verenigde Staten, samengewerkt

2019-11-12

Het geboorteproces van een garen, van principe tot garenvorming, kan in één artikel worden begrepen!

2019-11-22Uw e-mailadres wordt niet gepubliceerd. Verplichte velden zijn gemarkeerd *

Gericht op het onderzoek en de productie van gedifferentieerde vezels. Recycle-materiaalverwerking wetenschappelijk toepassen.

Zhulinjizhen, Xinfeng-stad, Jiaxing-stad, provincie Zhejiang

Copyright @ 2023 Jiaxing Fuda chemische vezelfabriek All rights reserved

Fabrikanten van polyesterstapelvezels

Privacy

2,5D×51mm")

2,5D×51mm")

3D×64mm")

6D×51mm")